ブログ

絶対にしてはいけない資金借入のパターン「お金を借りられたから、家購入できました」

先に言わせてください。借り入れは返せる事が大事です。本来は文章を読んでもらうために最後の最後で放つ言葉であることは重々承知しておりますが、バカ正直をモットーにしておりますので最初に言わせていただきます。

先日、保険外交員の方とお会いしました。私がお会いしたプランナーさんの強みは、住宅メーカー勤務経験のある保険外交員さん、ということで積立、子供の学士資金、老後の積立資金どの通常の保険を取り扱うだけでなく、【住宅ローンの借り方、借り換え、銀行の特徴】【購入希望の土地周辺環境、実勢価格】【希望建築会社の特徴】まで踏まえて資金計画を行ってくれるそうです。その方がおっしゃっていました。

資金計画「借りられたから借りる」で失敗すること

・住宅返済資金がショートし返済できなくなる。

・お金を借りられるだけ借りたら、貯蓄に回せる資金が捻出できない。

・銀行が貸せるといったので借りて土地を購入し住宅を建てたけど、実際に月々返済していると返済が生活を圧迫してきた。

・工務店が5000万円まで借入出来ると言ってきたので、土地・建物5000万円フルに融資を利用し家を建てたら、退職金を含めても完済出来ない現実に気づいたが気づいた時には遅かった。

・40代で希望額の融資が受けれそうなので融資を受け中古住宅を購入したら実際には70歳まで支払いが続くので、ふと冷静になったら完済出来るのか不安になってきた。

お客様の中には、外交員の方が将来の老後資金までを見据えたシュミレーションを行った結果、最善の策が建てたばかりの家を損切しても売却する事でした。そうなっては夢のマイホームどころの話ではなくなります。

大事なことを押さえた資金計画は「返せることを念頭に置く」

そうなる前に、老後まで見据えた資金計画の元、住宅の購入や建築の為の行動に移られるのがいいかと思います。特に、30代40代から住宅の購入若しくは新築を検討される方が多くなるのは収入額、結婚の時期、未婚の方でも老後を意識し始める事などから明らかです。

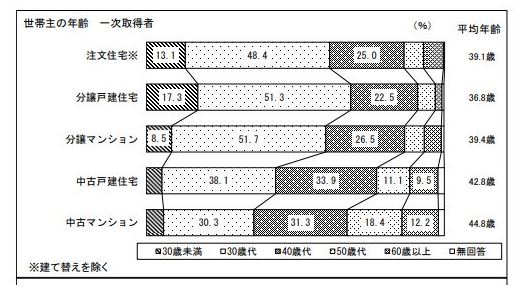

※一次取得者とは初めて住宅を取得した人です。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査となっております。

令和元年度 住宅市場動向調査報告書 国土交通省 住宅局より抜粋

例えば、人生の資金計画を始めると、いろいろなイベントがあり、その都度出費がかさむ現実が見てとれます。

結婚、結婚記念日、子供の予定人数、子供の人数に合わせた進学資金プラン、親族・友達の冠婚葬祭、旅行、趣味、生活品購入、住宅購入、住宅リフォーム、各種ローン、保険…それに対し、収入がいくらあるのかその把握も必要です。

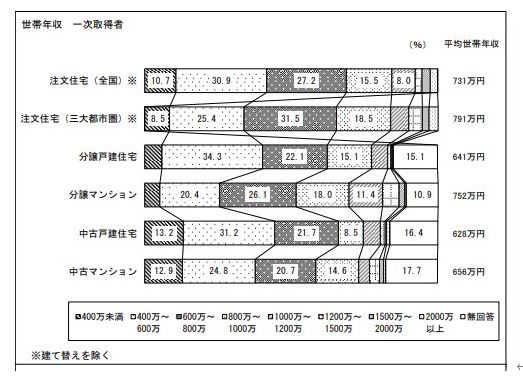

※令和元年度 住宅市場動向調査報告書 国土交通省 住宅局より抜粋

※現在の収入、年間賞与、手取り収入、残り就労期間、退職一時金の額、給与の上昇率、年金支給開始日、65歳時点での年金額(ご夫婦の世帯収入)

その他収入として、個人年金、企業年金、贈与、不動産収入、子供手当、株取引、投資信託、FX…

※令和元年度 住宅市場動向調査報告書 国土交通省 住宅局より抜粋

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

世帯年収としては、600~1,000万円の収入帯が多いようです。

現在の資産、将来の資産の把握も必要ですね、積立貯蓄残高、生命保険の満期の時期、正直、考えれば考えるほど、頭が痛くなります。

その問題を解決するライフプランコンサルティングの存在

今お支払いしている家賃と月の貯蓄額、今後のランニングコスト、今後必要な貯蓄額等をお伺いしながら、適正購入額のご案内が私たちそらいろでも可能です。そらいろが紹介するその保険外交員さんは、住宅メーカーの経験を活かしながら、客観的に第三者の目線で状況を分析してくれます。

お客様目線過ぎる時には、正直弊社の売上の妨げになる時もあるかもしれませんが、そのくらい資金計画・家づくり計画の問題解決に取り組まれることを私たちも重要視しています。弊社そらいろはお客様と共に、お客様の不動産購入後における安心な資金調達となればと考えております。

相談料は無料となっております。もはや相談しない理由が見つからないといっても過言ではないでしょう。

私たちそらいろは不動産を通じ、人生の先の先まで安心安全な住宅ライフプランをご提供します。

その為にお役に立てる情報は惜しみなく発信していきますので、お気軽にお問い合わせくださいませ。